作为AI链的长期多头,我们上篇聊了“蟑螂论”——华尔街担心AI产业链背后的信贷风险。所以华尔街上也流行这样的策略:做多巨头股票的同时、做空巨头债券,然后安心享受美股AI的泡沫化趋势、同时又对冲AI Capex烧钱烧出一屁股债的风险。

文章一发完,美股就用一轮逼空行情回应了市场的焦虑:AI股继续飞,中美关系暂缓,私募债的“蟑螂”似乎被拍扁了。然而,如果你以为这样就没风险,那就太乐观了。因为在蟑螂之后,真正的“灰犀牛”正慢慢靠近——AI替代带来的裁员潮与消费萎缩。

虽然目前还不用慌,但AI产业狂飙带来的宏观经济问题愈发需要重视。

AI裁员潮:从新闻标题到经济现实

十月底这几天,美国两家巨头几乎同时宣布裁员:UPS、亚马逊。两家合计裁员接近十万人。而那些没有上新闻的公司,比如微软,更喜欢“钝刀割肉”——不大张旗鼓,而是慢慢“优化”。

这一轮被替代的,恰恰是美国最优质的白领岗位。AI的普及,让企业终于找到了“降本提效”的终极工具,用Capex来替代Opex(给AI设备的资本开支来替代给员工的运营开支),而对很多中产家庭来说,这意味着收入骤减、前景不确定。如果这股裁员潮继续蔓延,它可能成为2026年美股最被低估的灰犀牛。

图:五位数的裁员新闻接踵而至,UPS,AMZN等就业大户纷纷大幅裁员

“金发循环”的隐忧:AI的美好,建立在脆弱的平衡上

有人可能会说,美股和就业早就脱钩了,过去两年不也一样涨?没错,但那种繁荣是一种“金发循环”——一切刚刚好。

在新技术诞生初期,企业资本开支和新技术引发的市场动物精神的确能够使得股市看起来很好;美股巨头把之前囤积的天量现金释放出来进行投资,给全产业链条带来了巨大刺激。

此外,国际跟风资金,比如软银这些风格激进的主题基金,带着日本等国廉价的资金也能够给整个AI链条巨大的想象空间。而居民部门还有超额储蓄托底,企业利润再投资也没触发债务警报。

经济数据漂亮,股市估值撑得住,就业即使放缓,也能被美联储降息抵消。一切看起来妙不可言。直到现在,这个平衡开始动摇。

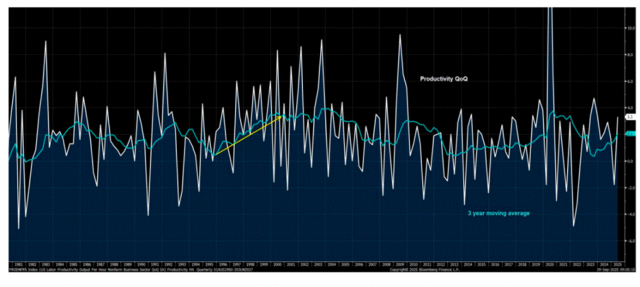

图:AI的狂飙的确引发了美国生产率的上升

图:就业与标普500指数的巨大分叉,从前年AI行情刚启动时就已经开始

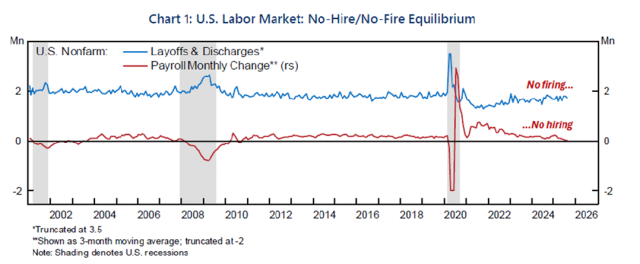

图:今年以来,美国就业处于极为微妙的均衡状态

中产失业:最危险的那一层

过去几个月,美国的就业市场维持在一个奇妙的“弱平衡”上。下层劳动力供给减少——移民被驱逐(于是也引发了大量新移民所从事的卡车司机的车贷债务危机)、低端岗位空缺;而中高收入群体则稳定支撑消费。这套结构的前提是:中产不失业。

但现在,AI正在撕开这层防线。一旦微软和亚马逊这些中产集中的企业开始裁员,人工智能的资本开支扩张和裁员数形成了成比例的关系,那么不仅会使得就业市场出现严重的供大于求——白领失业上行,中高档收入的职业开放数极为有限。

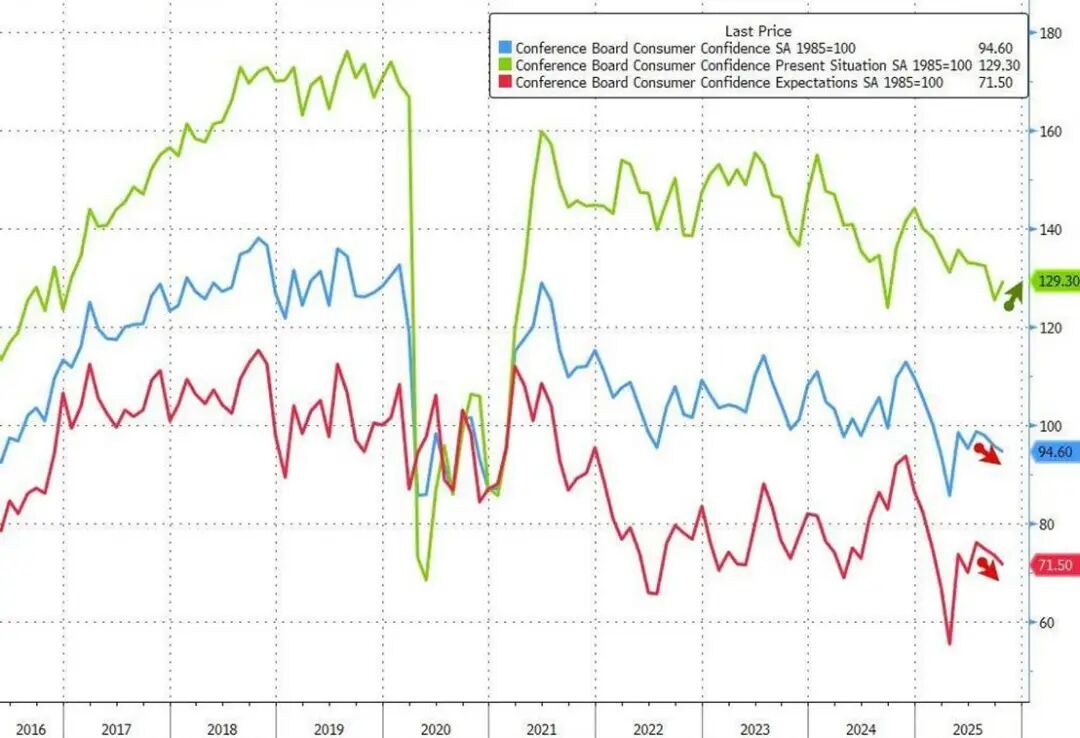

中高收入群体就业市场的弱平衡一旦打破,那么将会在当期和预期两个层面对美国消费产生压力。美国谘商会调查经济学家表示:“消费预期指数(Expectations Index)的三个组成部分均略有走弱。消费者对未来就业机会和未来商业状况略显悲观,而对未来收入的乐观情绪也有所回落”,可见我们的担忧并非空穴来风。

图:美国连续三个月调查消费信心预期下滑(红线)

更麻烦的是,这轮AI牛市的财富效应,传导得并不均匀。真正赚到钱的,是科技巨头和高净值人群。而资产不多又职位不稳的中产家庭呢?既没分享到AI红利,也没感受到收入提升。

看一组数据:

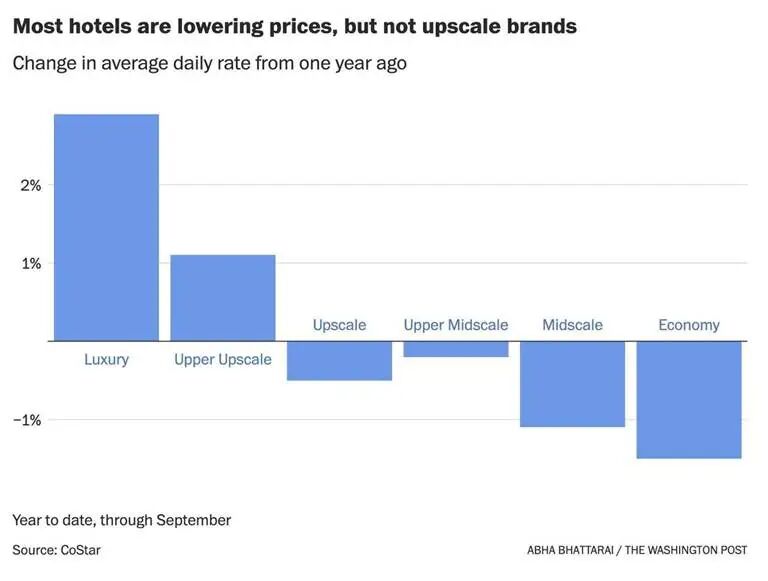

美国酒店业中,只有最顶级的奢华酒店价格仍在上涨,而中端、经济型酒店早已陷入疲软。这说明AI牛市的“财富外溢”太集中,消费层的温度并没有被点燃。甚至在美股论坛里,很多人公开表示:“买AI股票不是为了赚钱,而是对冲自己被AI取代”。这届投资者,把持股当成了失业保险。

图:美国酒店业只有最豪华的酒店还在涨价,这似乎也是一个旁证

“吊诡循环”:降息越多,就业越差

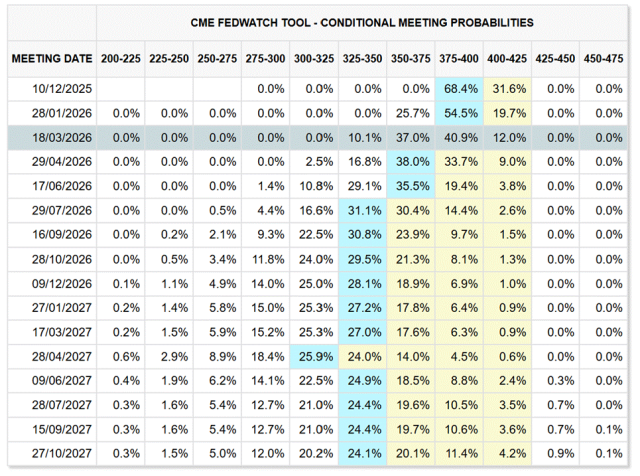

美联储大概率会继续降息来稳定就业、托住估值。刚刚过去的美联储会议已经降息一次,从市场的定价来看,美联储大概率还是会在12月降息。

图:芝商所的美联储观察工具(FedWatch Tool):超过2/3的概率12月会降息25个基点

数据来源: https://www.cmegroup.com/cn-t/markets/interest-rates/cme-fedwatch-tool.html

但问题在于——降息越多,AI投资越热;AI越热,企业越有动力裁员。这就形成了一个看似温和、实则危险的循环:

就业变差 → 预期降息 → 资本加码AI → AI加速替代 → 就业更差。

到最后,美联储名义上是“稳就业”,实际上却在用更低利率的资本成本(Capex),助力科技巨头“优化”更多人员岗位(Opex)。这种自我强化的循环,就像一台润滑完美的机器,直到某个环节突然失灵——比如消费崩塌。

灰犀牛的可怕之处不在于它的速度,而在于它的重量。这也是为啥本文讨论的AI产业狂飙对宏观经济带来的问题,虽然目前还不用慌,但需要愈发重视。

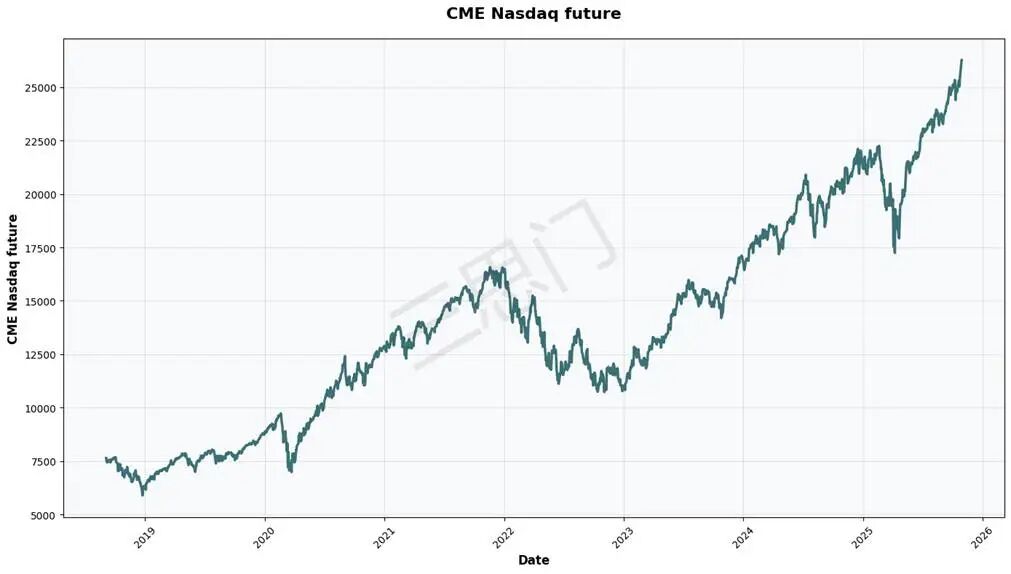

在灰犀牛到来之前,资本还将会继续在盛宴中狂欢。就像上期文章所说的,即使面临着诸多“蟑螂”的利空,纳指期货也很可能短期之内再创新高。

图:即使面临着诸多“蟑螂”的利空,纳指也很可能短期之内再创新高。不管从流动性还是资本利用率,芝商所的纳斯达克股指期货(产品代码:NQ)都是押注美国AI科技股的较优选择。

不过,如果中一旦产消费开始断崖式下滑,那将直接拖累服务业、零售、甚至房地产。届时,哪怕AI带来再高的生产率提升,也弥补不了内需坍塌的缺口。

经济历史上,每一次科技浪潮——从电气化到互联网——都经历过这样的阶段:生产率大幅提升,但社会情绪极度焦虑,消费暂时失去动力。市场表面风平浪静,但积累的社会张力却在暗中滋长。而当这种焦虑达到临界点时,往往就会出现一些“想不到的事件”,去打破那条看似完美的曲线。

结语:灰犀牛不是终结,而是下一轮重塑

但AI狂飙的故事并不会因为裁员潮戛然而止,就像过去几次的产业革命一样(比如,汽车替代马车夫,电邮替代邮递员),增量创新与破坏旧业总会一起发生——每一轮全人类的技术革命,都会让一些人付出代价。AI带来的“效率红利”,终究要与“人类就业”这场老问题正面碰撞。

蟑螂只是预警,灰犀牛才是考验。这一次,美股不是要回答AI值不值钱,而是要回答一个更难的问题:当AI越来越强,普通人除了拿着纳指来对冲,还应该怎么过?

芝商所是首屈一指的股票指数期货和期货期权市场。通过深度的流动性和基于全球基准指数的产品,包括标准普尔500指数、纳斯达克100指数、富时100指数、日经225指数等,可投资全球股市。与投资个股或指数型股票基金(ETFs)相较炒股配资网站识必选,股指期货交易成本较低,並且可涵盖各种投资策略、不同的市场环境与目标。

辉煌优配下载提示:文章来自网络,不代表本站观点。

相关文章

热点资讯